유스립 계정이란?

젊은이들을 위한 돈을 모으기 위해 10년 1억원 적금 상품 중 하나입니다. 6월 23일 청년도약계좌는 청년들의 중장기적 부 축적을 지원하기 위해 개설됩니다. 월 70만원까지 5년간 납부하면 약 5천만 원얻을 수 있는 청년들의 희망과 같은 정책 지금 빨리 알아보겠습니다.

신청 조건

첫 번째, 19세에서 34세 사이의 청년이어야 합니다.

두번째, 연봉총액은 7500만원 이하, 가계 소득이 중위 소득의 180% 미만입니다.

* 군복무는 나이 산정에서 제외됩니다. 나이 계산에서 최대 6세까지 제외할 수 있습니다. 37세 2년 재직도 가능합니다.

| 가족 구성원 | 1명 | 2명 | 3명 | 4명 |

| 월 소득 | 3,740,020원 | 6,221,079원 | 7,982,668원 | 9,721,735원 |

계정 기능

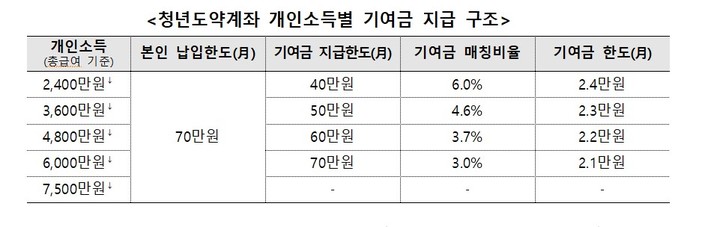

청년도약계좌는 월 40만원~70만원까지 입금 가능합니다. 추가 납입금액의 3~6%를 5년간 정부보조금으로 받을 수 있습니다. 또한 면세혜택(15.4%)은 경기가 좋지 않은 시기에 정말 좋은 상품인 것 같습니다.

* 연소득 6천만원 이하 청년 : 국고보조금 최대 6% 및 비과세

* 연소득 6000만원 이상 7500만원 미만인 청년 : 이자 또는 배당소득에 대한 비과세

단, 2022년 도입된 청년희망적금과 중복적립은 불가합니다.이것은 정말 슬픈 소식입니다. 청년희망 적금 만기 후 가입 가능합니다. 청년내일저축 또는 청년내일 충전공제 이중등록 가능하다.

계약 체결 후 3년까지는 고정금리, 2년 동안은 변동금리가 적용됩니다. 청년도약계좌도 자금관리의 한 형태로 선택할 수 있습니다. 주식형, 채권형, 예금형을 선택해 안전자산에 집중하는 방안을 검토 중이라고 해 다각적인 상품이 나올 것으로 보인다.

청춘도약계좌 vs 청춘희망 적금 적금

가장 큰 차이점은 청춘도약계좌의 가입요건이 청춘희망 적금에 비해 대폭 완화되었다는 것입니다. 소득범위에 따라 정부보조금의 최대 6%까지 받을 수 있어 최대의 혜택을 받는 분들이 청년희망적금 적금보다 좋은 상품이 될 수 있습니다. 다만 기간이 유겐트호프 적금보다 2배 이상 긴 점은 아쉽게 느껴진다. 최근 어려운 경기로 인해 청년희망적금 조기해지하시는 분들이 많다는 소식이 있는데 5년동안 유지할 수 있다면 신청하시면 좋을 것 같습니다. 청년점프 통장을 통해 최대 5000만원을 받기 위해서는 40~60만원 출금이 어려우니 이 점 참고 부탁드립니다. 뱅킹 시뮬레이션 결과 월 70만원씩 6% 금리 적금에 60개월간 입금하면 48,405,000원이 나오며, 기여. 최대 5000만 원을 받기 위해서는 40만~60만 원을 인출하기 어렵다고 계산되어 있으니 이 점을 참고하시기 바랍니다. 그래도 시중은행 상품보다 경쟁력이 있어 많은 청년층의 가입이 예상된다.

| 이었다 | 청소년 점프 계정 | 청년희망할부금 |

| 목표 | 19세에서 34세 사이의 청년 | |

| 소득 조건 | 중위소득 180% 이하 개인 소득 7,500만원 미만 |

총 급여액 3,600만원 미만 |

| 결제 금액 | 월 400,000~700,000원 | 월 최대 50만원 |

| 정부 보조금 | 소득수준에 따라 매월 지급금액의 3~6% | 첫 번째 연간 지불액의 2% 2차 연납금의 4% 만기일에 지불 |

| 성숙함 | 5 년 | 2 년 |

| 세 | 면세 | |

정부는 청년도약계좌에 대한 대략적인 검토계획과 향후 계획만 발표했을 뿐 구체적인 운영지침이 나오기 전까지는 확실히 알 수 없다. 취급기관이 확정되면 금융협회 홈페이지에 공지할 예정이다. 금융위원회는 청춘도약 계좌에 기관을 모집한 후 진료기관 목록, 상품 금리, 회원가입 시작일 등을 최종 안내할 예정이므로 정확한 내용은 최종 발표 후 재공지하도록 하겠습니다. .

청년도약계좌 안내는 소액금융진흥원 콜센터(1397)로 문의하시기 바랍니다.